世界大手ホテル5社(マリオット、ヒルトン、IHG、ハイアット、アコー)の2024年度(各12月期)決算が出そろいました。世界的な旅行需要回復の波に乗った形で、おおむね増収増益基調で推移、特に販売可能な客室1室あたりの収益(RevPAR=客室売上高÷提供可能客室数)は全社そろってプラス成長を記録しました。

ただし、伸び率には少し差が出ていて、各社の地域別の状況が影響しています。順に見ていきましょう。

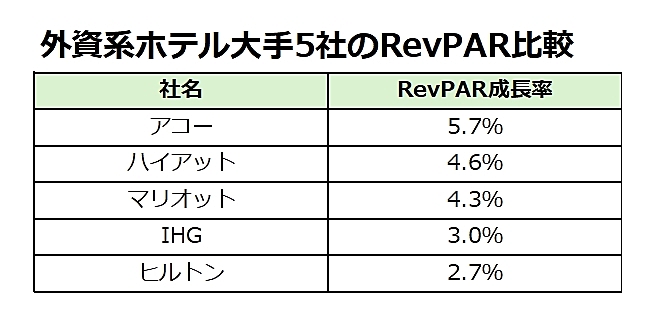

(出所)各社決算資料より筆者作成伸び率が最も大きかったのは、アコーです。RevPARは、前年から5.7%上昇しました。本拠地のヨーロッパが堅調だったことに加え、南北アメリカの客室売上高の61%を占めるブラジルが牽引する形で、同地域が12%増と急上昇したことが大きく影響しました。

(出所)各社決算資料より筆者作成伸び率が最も大きかったのは、アコーです。RevPARは、前年から5.7%上昇しました。本拠地のヨーロッパが堅調だったことに加え、南北アメリカの客室売上高の61%を占めるブラジルが牽引する形で、同地域が12%増と急上昇したことが大きく影響しました。

続くハイアットは4.6%上昇。第4四半期(2024年10~12月期)に5.7%上昇したことが大きいです。次が、最大手のマリオットで4.3%上昇。北米以外の市場で7.2%上昇したことが貢献しています。

IHGは3.0%増。欧州・中東・アフリカ・アジアで6.6%増の高い伸びを示した一方、中華圏が2.8%減と足を引っ張りました。ヒルトンは2.7%増で、中東・アフリカが9.6%増と高い一方、アジア・太平洋は1.6%増、アメリカは1.8%増でした。

地域戦略やブランドポートフォリオが異なる

この差の理由を端的に捉えるには、それぞれの地域戦略やブランドポートフォリオに目を向ける必要があります。アコーの場合は、ヨーロッパを中心にプレミアム~エコノミーの幅広い価格帯をカバーしており、ヒルトンなど米国系に比べるとレジャー色が強い顧客を安定して呼び込みやすい傾向があります。2024年はヨーロッパ・南米・東南アジアなどでレジャー旅行が旺盛だったことが、5.7%増という比較的高いRevPARの伸びにつながったと言えます。

ヨーロッパの大手ホテルチェーンは都市型ホテルだけでなく、観光地(ビーチリゾート、山岳リゾート、文化都市など)における直営あるいはフランチャイズ展開の比率が高いという指摘があります。アコーは、フランス、スペイン、イタリアなどの観光地に強く、アジア太平洋や南米でもリゾートブランドを数多く展開しています。

一方で、米国系チェーンは、北米でビジネス需要やグループ需要(MICE)を主体とする大規模なシティホテルを数多く保有する傾向があり、「総客室数に対するリゾート比率」は欧州チェーンに比べて相対的に低い傾向があります。もちろん、マリオットやヒルトンもリゾートブランドを展開していますが、全体ポートフォリオとしてはビジネスやグループにも対応できる都会型フルサービスホテルが中心となりがちです。

ヒルトンは、北米でのシェアが高く、今回の決算ではビジネス・グループ需要の回復がまだ完全ではない局面であったこと、また客室単価の設定が安定志向にあることなどが影響して、2.7%増というやや控えめな伸びにとどまりました。ただし、第4四半期は3.5%増となっていて、その加速から見ると、今後、ビジネス需要や国際会議などの団体需要がさらに回復すれば、追加の上積みとなりそうです。

IHGは、中間から高級まで広範なクラスのホテルに展開しており、特に米国のホリデイ・インやホリデイ・イン・エクスプレスなどのブランド群がコロナ後のレジャー需要をしっかり捉えたとみられます。通年は3.0%増という数字ですが、これは中華圏など一部地域での回復が遅れた面も影響した模様です。第4四半期に4.6%増まで伸びている点から、全体として底堅い需要が戻りつつあります。

マリオットは米国以外の市場が7.2%増と高い伸びを示しており、これが全体の4.3%増をけん引しました。マリオット・ボンヴォイをはじめとする会員プログラムの巨大会員基盤と、多様なブランドのリゾートがレジャー需要を取り込んだことに加え、ビジネス需要の回復もじわじわ影響しています。また、米国以外の新興市場におけるブランド浸透が進んでいる点も見逃せません。

ハイアットはライフスタイル系やブティック系のブランドへの注力度が高く、アジア太平洋地域のリゾート開発に力を入れてきた結果、通年のRevPARが4%台後半まで伸びました。あくまで推計値ではあるものの、第4四半期には5.0%増と好調で、個性派ブランド群が観光客だけでなくラグジュアリー志向のビジネス客にも受けていることが想定されます。

「客単価」と「稼働率」が生む差

「RevPAR = 販売可能な客室1室あたりの収益」を分解すると、「平均客室単価(ADR)」と「稼働率」が絡み合います。たとえば、ヨーロッパやアジアの主要都市に多くのラグジュアリーブランドを持つマリオットやアコーは、特にレジャーのハイシーズンに高単価で稼働率を維持しやすく、高いRevPAR増に直結する傾向があります。これに対して北米比率の高いヒルトンやIHGは、米国内でのビジネス出張需要が完全回復していない中(充分な稼働率でない中)、客単価を上げづらい局面もあったと考えられます。

また、ハイアットは高級リゾートとブティックホテルで高ADRを確保する一方、一部の都市部で稼働率の面でやや苦戦することもあるため、最終的なRevPAR増は、ほどほどの伸びにとどまっています。こうした各社のブランド構成や地域別比率こそが、「RevPAR伸び率」の差を生む一番の要因といえます。

2024年12月期の各社の決算を俯瞰すると、レジャー需要に強いブランドや地域を持つ企業ほど、RevPAR伸び率が高い傾向が見られました。一方で、ビジネスやグループの需要回復がまだ道半ばの北米では、徐々にリカバリーが進んでいるものの、企業ごとに差が現れやすい局面と言えます。

今後は国際会議や大型イベントなどが増えるほど、ビジネスとレジャーの両面でさらなる収益機会が生まれるため、多様なブランドポートフォリオを持つ企業が一段と優位になる可能性があります。また、中国の景気動向やウクライナやガザでの情勢など、周辺地域を含めた世界的な観光需要が変動する動きも各チェーンに影響を与えそうです。

山川清弘(やまかわ きよひろ)

東洋経済新報社編集委員。早稲田大学政治経済学部卒業。東洋経済で記者としてエンタテインメント、放送、銀行、旅行・ホテルなどを担当。「会社四季報」副編集長などを経て、現在は「会社四季報オンライン」編集部。著書に「1泊10万円でも泊まりたい ラグジュアリーホテル 至高の非日常」(東洋経済)、「ホテル御三家」(幻冬舎新書)など。