2023年10月から始まった、新たな消費税の申告制度であるインボイス制度。観光産業においては、旅行会社、OTA、宿泊施設、タビナカ事業者やDMOといったさまざまな事業の実施主体が存在する一方、これらの者がそれぞれの事業を実施する際には、パンフレットやコンテンツ制作に携わるカメラマンやITエンジニア、イベント開催時のスタッフなどの個人事業主に対する業務委託がなされることが少なくありません。

今回は、インボイス制度がこれらの観光産業を支える事業実施主体とその仕入先側である個人事業主との関係にどういった影響を与え得るかについて、解説していきます。

インボイス制度導入で何が変わったか

今般のインボイス制度の導入は、「仕入税額控除」を受けるためのルールについての改正です。まず、この仕入税額控除とは何か、そもそもこれまで事業者が納めるべき消費税の税額がどのように決められていたのかについて説明します。その上で、インボイス制度の導入によって、仕入税額控除を受けるためのルールがどのように変更されたかを概説していきたいと思います。

(ア)仕入額税控除とは

消費税は、企業が財やサービスを提供して得る対価の額に着目して税額が決定されています。そして、消費税は、事業者と消費者の間(BtoC)の取引に際してのみ課税されるものではなく、事業者間(BtoB)の取引に際しても課税されることとなっています。

このため、このルールにそのまま従えば、製品やサービスの原材料・部品などの調達から、製造、在庫管理、配送、販売、消費といったサプライチェーンに複数の事業者が関与する場合、それぞれの事業者間の取引において、対価に着目した課税が繰り返され、その課税された個々の消費税が累積し、最終的にその累積額相当分を消費者が負担することになってしまうほか、複数事業者が関与するサプライチェーンの中で取引を行う事業者の方がそうでない事業者と比べても競争上不利となってしまいます。

そこで、消費税法は、前段階税額控除方式と呼ばれる方式を採用し、このような税の累積の排除を図っています。具体的には、売上により顧客から預かった消費税から仕入れの際に支払った消費税を差し引いた差額が国に納めるべき額とされています。顧客から預かった消費税から仕入れの際に支払った消費税を差し引くことが「仕入税額控除」です。

たとえば、ある品物を1000円(税抜・税率10%)で仕入れて、顧客に1500円(税抜・税率10%)で売った場合を考えてみましょう。このとき仕入れ先には、1000円に加えて消費税として100円を上乗せして支払うことになり、顧客からは1500円に加えて消費税として150円を上乗せして支払ってもらうことになります。仕入税額控除のもとでは、顧客から預かった150円から仕入れ先に支払った100円を差し引いた50円が国に納めるべき税額となるわけです。

そして、この仕入税額控除を受けるための要件として、法定事項が記載された帳簿および請求書等の保存が要件となっています。インボイス制度は、この請求書等に関するルール変更となります。

(イ)仕入税額控除を受けるための「請求書等」とは

A:インボイス制度導入前

インボイス制度導入前は、仕入税額控除を受けるために発行すべき請求書等については、納税義務者となる事業者のみならず、小規模事業者や個人が発行する請求書であっても、そこに記載された税額を差し引くことができました。

B:インボイス制度導入後

インボイス制度の下では、仕入税額控除を受けるために発行すべき請求書等について、発行主体に関するルールが定められました。このルールに則り発行された請求書のことを適格請求書といい、原則として、適格請求書が保存されていなければ、消費税の仕入税額控除を認めないこととされています。この「適格請求書」の通称が「インボイス」となります。

具体的に、インボイスとは、以下の項目が記載されている請求書のことをいいます。

- 適格請求書発行事業者の氏名又は名称および登録番号

- 課税資産の譲渡等(消費税が課税される資産の譲渡・サービスの提供)をおこなった年月日

- 課税資産の譲渡等の資産又は役務の提供の内容

- 課税資産の税抜価額又は税込み価額を税率毎に区分して合計した金額および適用税率

- 税率ごとに区分した消費税額等

- 適格請求書を受領する事業者の氏名又は名称

このように、適格請求書発行事業者から発行された請求書であること、消費税の額が明記されていることがポイントとなり、この点がインボイス制度導入前に仕入税額控除を受けるために必要とされた請求書と比べ、大きく異なります。

適格請求書発行事業者になるには?

そして、この「適格請求書発行事業者」となるためには登録が必要となります。

1. 仕入先側および買い手側におけるポイント

(ア)仕入先側(請求書を発行する側)

A:適格請求書発行事業者登録

インボイス制度の利用それ自体は義務ではありません。制度を利用するか否かは、あくまで各事業者の自由な選択に委ねられています。他方で、免税事業者に該当する事業者であっても、適格請求書発行事業者として登録しない場合、その事業者はインボイスを発行できず、取引相手である買い手側は仕入税額控除をおこなうことができません。

したがって、免税事業者においては、消費税の申告や納付を免除されているため、適格請求書発行事業者登録をおこなうことは必須ではないものの、取引相手方の関係性に応じて、適格請求書発行事業者の登録を検討することも考えられます。ただし、インボイスを発行するために、適格請求書発行事業者の登録をして課税事業者になる場合は、消費税の申告、納付事務が発生し、さらに利益が減少することとなるなど、免税事業者のままである場合と比較してデメリットも生じ得ますので注意が必要です。

なお、免税事業者が適格請求書発行事業者登録を受けるためには、原則として、消費税課税事業者選択届出書(以下「課税選択届出書」)を提出し、課税事業者となる必要がありますが、2023年10月1日から2029年9月30日までの日の属する課税期間中において、2023年10月1日後に登録を受ける場合には、適格請求書発行事業者の登録申請書に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。

したがって、この経過措置の適用を受ける場合は、登録希望日から課税事業者となり、登録を受けるに当たり、課税選択届出書を提出する必要はありません。この経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について、消費税の申告が必要となります。

B:インボイスの発行

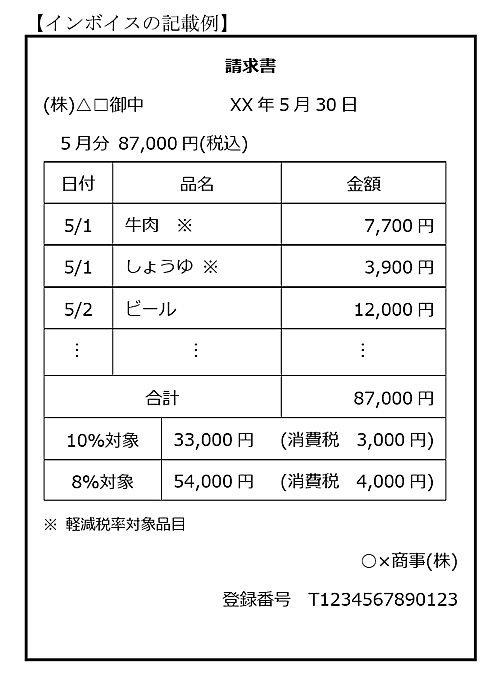

買い手側が仕入先側からの仕入れについて仕入税額控除を行うためには、仕入先側においてインボイスを発行することが必要となります。下記はインボイスの記載例です。

インボイスの記載例、参考:国税庁ウェブサイト

インボイスの記載例、参考:国税庁ウェブサイト

このように、インボイスには、仕入先側の登録番号(T+13桁の数字)、課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額(3万3000円と5万4000円)および適用税率(10%と8%)、税率ごとに区分した消費税額等(3000円と4000円)を記載することになります。

(イ)買い手側(請求書を発行する側)

A:インボイスの受領および保存

上記のとおり、買い手側は、仕入先側からインボイスを受領しない限り、原則として、課税仕入れについて仕入税額控除を行うことができません。

したがって、買い手側としては、仕入税額控除を行うことができるよう、あらかじめ、取引先がインボイスを発行できる事業者であるかを確認しておく必要があります。また、実際に仕入先側から請求書等を受領した際に、インボイスとしての必要的記載事項が正しく記載されていることの確認も必要です。必要的記載事項の1つである登録番号は、国税庁のウェブサイトで検索することができます。

また、買い手側は、仕入税額控除を行うためには、適式なインボイスを受領後、保存しておかなければなりません。

B:免税事業者との関係

以下に記載する経過措置があるものの、原則として、仕入先側(個人事業主など)がインボイスを発行しない限り仕入税額控除をおこなうことはできないこととなります。そのため、買い手側(旅行会社など)としては、課税負担の増加を回避すべく、既存の取引先に対して、インボイス制度への登録を要請したり、または、インボイスの発行を行わない取引先に対して取引価格の引き下げや取引の打ち切りなどの行為に及んだりすることを検討する可能性もあると思われます。

しかしながら、これらの行為は、独禁法上又は下請法上の観点から、問題となるおそれがあるため、注意が必要です。特に、課税事業者が、経過措置により一定の範囲で仕入税額控除が認められているにもかかわらず、取引先の免税事業者に対し、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合に、消費税相当額を取引価格から引き下げるなどと一方的に通告することは、独占禁止法上又は下請法上、問題となるおそれがあるとされています。

2. 経過措置

激変緩和措置として、買い手側は、消費税の申告や納付を免除されている事業者であり、適格請求書発行事業者登録をしていない者からの課税仕入れであっても、インボイス制度の導入から3年間(2023年10月1日から2026年9月30日まで)は仕入税額相当額の8割、その後の3年間(2026年10月1日から2029年9月30日まで)は仕入税額相当額の5割を仕入税額とみなして控除できるとする経過措置が設けられています。

3. 留意点

以上の議論は、国内の私企業間の取引において消費税が課される場面を想定したものとなりますが、観光産業における関係者が行う取引においては、国内のみでは完結せず国外事業者や外国政府関係者を相手方とする場面や、DMO等の公益法人、地方公共団体等を相手方とする場面も少なくないものと思われます。

これらの取引は、一般的な国内の私企業間における取引とは異なる特殊性を有しますので、そもそも消費税の課税対象取引に該当するか否かを含めて、専門家の適切なアドバイスを得ながら、取扱いについて確認する必要があることにご留意ください。

執筆者プロフィール

赤松 祝 (あかまつ はじめ)

赤松 祝 (あかまつ はじめ)

西村あさひ法律事務所・外国法共同事業 アソシエイト。国土交通省航空局において空港の民営化事業に従事後、英国Cranfield Universityで航空ビジネスを研究、Air Transport Managementの修士号取得。航空ビジネスプラクティスチームで、航空・観光産業のビジネス構築に際する様々な法的問題へのアドバイスを提供。

佐々木 将也 (ささき まさや)

佐々木 将也 (ささき まさや)

西村あさひ法律事務所・外国法共同事業 アソシエイト。M&A・コーポレート、株主総会対応、会社関係訴訟、データ保護・AI規制を含む企業法務全般に幅広く従事。多国籍企業を含む国内外の企業・組織が直面する様々な法的問題(グローバルでの規制対応を含む)についてアドバイスを提供。

吉沢 健太郎 (よしざわ けんたろう)

弁護士(第一東京弁護士会)。専門分野はコーポレート・M&Aと税務。主な論考に「外国子会社合算税制の趣旨・租税法規の限定適用による納税者救済の手法について~みずほ銀行CFC事件東京高裁判決を題材に~」(共著、租税研究2023年8月号)がある。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】